|

I movimenti di mercato

Secondo la teoria di Dow nel mercato azionario vi sono simultaneamente

tre tipi di movimento:

- MOVIMENTO

PRIMARIO (major trend): è la tendenza principale, per la

quale un mercato si definisce toro (bullish o rialzista) oppure orso (bearish

o ribassista). Dura da uno a più anni. Quando la tendenza primaria è

al rialzo i prezzi sono in salita per un lungo periodo di tempo,

intervallati da reazioni secondarie.

-

MOVIMENTI SECONDARI (intermediate trend): si tratta di movimenti opposti

alla tendenza principale in un mercato che nel lungo periodo sia bullish

o bearish.

Questi durano da tre settimane a molti mesi e possono ritracciare da

un terzo a due terzi del progresso o regresso acquisito con il movimento

primario 1; il ritracciamento più frequente è del 50%.

-

MOVIMENTI TERZIARI O MINORI (minor trend): sono rialzi o ribassi di

mercato che durano solo per un periodo limitatissimo di tempo, al

massimo tre settimane. Non sono in grado di influenzare i movimenti

primari o secondari e sono molto difficili da prevedere, perché si

ripetono in modo pressoché casuale; presentano inoltre una maggiore

possibilità di essere manipolati in una qualche misura.

Le fasi di mercato

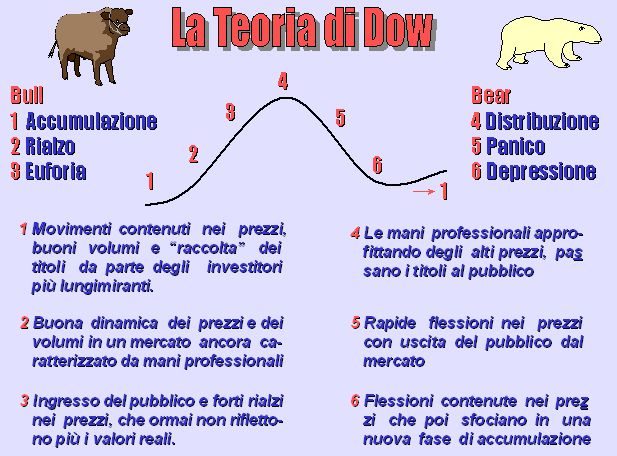

La teoria distingue ogni ciclo completo di mercato in sei fasi

caratteristiche:

- ACCUMULAZIONE: quando la maggioranza degli investitori è ancora

convinta di essere in un mercato al ribasso, le cosiddette mani forti

(gli investitori professionali) iniziano ad acquistare a prezzi

particolarmente convenienti, nella consapevolezza che la fase ribassista

è in esaurimento. Gli acquisti vengono fatti gradualmente, in modo da

non muovere il listino. Si forma così una serie di movimenti laterali,

detti anche base o bottom.

- CONVINZIONE: in questa seconda fase vi è la convinzione che un nuovo

mercato toro ha avuto inizio; le quotazioni salgono e comincia a

serpeggiare l'ottimismo.

- SPECULAZIONE: è l'ultima fase del rialzo; l'ottimismo si trasforma in

euforia e si assiste ad una rapidissima crescita delle quotazioni.

Entrano sul mercato anche le cosiddette mani deboli, tipicamente piccoli

risparmiatori, che immancabilmente decidono di acquistare quando i

prezzi sono vicini ai loro massimi, incoraggiati anche dall'enfasi dei

mezzi di comunicazione, che descrivono il boom borsistico in corso.

- DISTRIBUZIONE: gli operatori dominanti nel mercato comprendono che il

mercato toro è finito e cominciano ad alleggerire le proprie posizioni

lunghe. La fase espansiva risulta indebolita e si crea un movimento

laterale simile a quello creatosi ai minimi di mercato, detto tetto o

top.

- PANICO: si manifesta un brusco declino dei prezzi, dal momento che tutti

si accorgono che il mercato non ha più nulla da dare e vendono al

meglio per salvarsi dal ribasso generale.

- FRUSTRAZIONE: ultima fase del mercato orso, in cui gli ultimi rimasti

con i titoli in mano li vendono ai prezzi minimi assoluti. Generalmente

si tratta proprio di quei piccoli risparmiatori che avevano acquistato

sui massimi, durante la fase di speculazione. L'indebolimento di

quest'ultima fase di flessione coincide con un nuovo processo di

accumulazione.

Le sei fasi di mercato suddette caratterizzano quindi due movimenti

primari, il primo al rialzo e il secondo al ribasso, che costituiscono

un ciclo di mercato completo.

Per rendere maggiore

chiarezza ho predisposto un esempio che ben rappresenta la psicologia

del mercato e sopratutto la psicologia degli

investitori. [clicca

sul pulsante "Trends e Cicli di Borsa"]

È frequente quindi che le fasi di espansione, così come le fasi di

flessione siano intervallate da temporanei movimenti in controtendenza

(movimenti secondari), che sono chiamati di Riaccumulazione o di

Redistribuzione, in quanto si riferiscono alle prese di beneficio di

coloro che avevano operato nella prima fase del movimento di mercato.

Questa impostazione generale del ciclo di un mercato azionario è stata

via via arricchita dagli analisti tecnici discepoli di Dow con la

formalizzazione di veri e propri modelli di evoluzione grafica (patterns)

riferibili ai diversi momenti cruciali che caratterizzano l'evoluzione

di un mercato. In sostanza sono state codificate configurazioni

caratteristiche per ogni stato del mercato.

I movimenti laterali (linee)

Una linea è "...un movimento di prezzo di due o tre settimane o più,

durante il quale la variazione di prezzo degli indici non fa registrare

scostamenti superiori al 5% della propria media. Tale movimento indica

sia accumulazione, sia distribuzione." . Si tratta quindi di

situazioni di congestione durante le quali i prezzi tendono ad oscillare

in un corridoio grafico orizzontale (sideways trend). Una crescita sopra

i limiti della linea indica accumulazione e predice prezzi più alti,

mentre una caduta sotto il limite indica distribuzione e quindi future

quotazioni più basse.

Le inversioni di tendenza

Una tendenza al rialzo (bull market) è identificata da massimi e minimi

relativi dei prezzi con valori superiori rispetto ai precedenti estremi

relativi; al contrario una tendenza al ribasso (bear market) è

caratterizzata da livelli minimi e massimi dell'indice in progressivo

declino .

Il primo segnale di una possibile inversione di tendenza sarà dato dal

fallimento del mercato nel creare un nuovo massimo (minimo) più alto

(basso) di quello precedente.

L'interpretazione di un segnale di inversione di tendenza risulta molto

più affidabile se, oltre agli eventi di cui sopra, si nota un

comportamento del volume delle contrattazioni coerente con la nuova fase

di mercato; inoltre è auspicabile che, prima dell'inizio di una nuova

tendenza, siano state completate le fasi del trend di mercato

precedente.

La probabilità di inversione di una tendenza primaria è dunque

maggiore se il mercato è già stato soggetto ad una fase di

accumulazione o distribuzione, caratterizzate da volumi di

contrattazione che lievitano notevolmente.

L'importanza di saper distinguere tra un valido movimento secondario e

il primo stadio di una nuova tendenza primaria appare ora evidente;

questa è forse la parte della teoria più difficile da interpretare, ma

è senza dubbio quella decisiva.

Relazione tra prezzi e volumi

La situazione normale è quella in cui il volume degli scambi si espande

durante un bull market e si contrae durante un bear market (volume

concordante). Quando questo non avviene (volume discordante), viene

generato un possibile segnale di inversione di tendenza. Questo

principio dovrebbe essere utilizzato però solo come indicazione

aggiuntiva in un'analisi completa e dettagliata del ciclo di mercato.

L'analisi tecnica, che ha raggiunto notevole diffusione e popolarità

tra gli operatori professionali, fonda le sue previsioni sostanzialmente

su tre presupposti:

1) il mercato sconta tutto; i prezzi riflettono tutte le informazioni;

qualunque variabile rilevante, sia essa di carattere prettamente

economico, monetario o semplicemente politico, viene istantaneamente

riflessa nel prezzo di mercato. Non viene indagato su quali siano i

fattori determinanti: il prezzo viene accettato come sintesi perfetta di

tutto ciò che riguarda l'attività quotata. Vi sono certamente le più

valide ed eterogenee motivazioni che provocano il rialzo o il ribasso

dei prezzi, ma non è indispensabile conoscerle. Poiché ognuno di

questi fattori si riflette nel movimento dei prezzi (e dei volumi) di

scambio, l'analisi di queste sole variabili nel tempo è sufficiente per

capire ed individuare la direzione del mercato.

2) la storia si ripete; questo secondo presupposto è di carattere

psicologico, e si basa sulla convinzione che, ad uno stimolo identico,

gli individui rispondano con una reazione ed un comportamento analoghi

ed immutati nel tempo. Attraverso lo studio di precedenti punti di

svolta del mercato, è possibile evidenziare alcuni particolari che

servono ad identificare i principali minimi e massimi. L'agire umano, e

di conseguenza l'andamento del mercato azionario, è estremamente

complesso e non si ripete mai in modo esattamente identico; ma il

riproporsi di modelli di comportamento (patterns) simili è sufficiente

per permettere all'esperto di individuare i punti critici principali. Ciò

sostanzialmente significa ammettere che l'andamento del prezzo passato

abbia qualche possibilità di ripetersi nel futuro; questo movimento dei

prezzi tende a riflettere le reazioni psicologiche dei partecipanti al

mercato. È questione distinta, e subordinata, quali siano gli strumenti

più adatti per riconoscere e descrivere tali patterns.

3) validità dei trend; si assume che una tendenza nei prezzi debba

essere ritenuta valida fino a che non appariranno netti segnali di

inversione. È fondamentale quindi identificare, sin dal primo stadio

del suo sviluppo, la tendenza che caratterizza il mercato in generale e

le singole operazioni in particolare, per operare coerentemente con la

direzione del trend che è stata individuata.

|